10月12日,乘联会发布了9月份乘用车销量数据。数据显示,9月份,全国乘用车批发和零售销量仍呈下降态势,但与之前相比,跌幅均有所收窄。

其中,就批发数据而言,9月份,狭义乘用车批发销量为190.2万辆,同比下降6%,环比增长17.2%;今年1-9月,狭义乘用车批发销量为1500.5万辆,同比下跌11.3%。

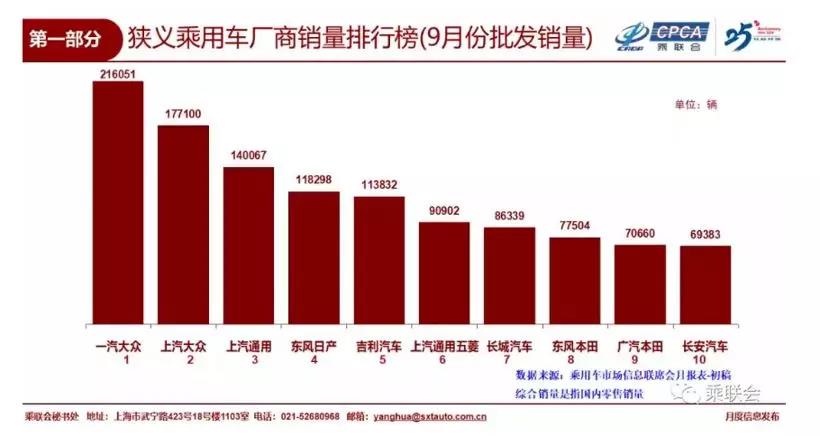

存量竞争进入白热化,前十车企再现“异动”

乘联会指出,从当前车市所处的整体环境来看,整车企业分化走势加剧,SUV红利不复存在,合资企业向下布局入门级市场,自主品牌份额逐渐被挤压,存量竞争进入白热化。

在这一新的竞争态势下,9月狭义乘用车厂商批发销量排名前十的车企再次出现变化。与8月份相比,9月份排名最大的看点是长安汽车入局,广汽本田取代广汽丰田,而北京现代无缘9月前十榜单。

其中,排名前三的头部合资企业,9月份销量环比8月均有提升,但位于冠军位置的一汽-大众相比上汽大众的销量差距依旧在拉大。9月份,一汽-大众单月销量达21.6万台,而上汽大众销量为17.7万台,存量市场下,两者在胶着的竞争中逐步呈现出些许分化趋势。

同样地,作为自主品牌的头部车企,吉利依旧拥有与东风日产相抗衡的底气。9月份,吉利以接近11.4万台的成绩,与东风日产的差距进一步收窄。

上汽通用五菱9月份的销量攀升至9.09万辆,但排名与8月份保持一致,均为第六位。今年,低端车型销量的持续萎缩,致使上汽通用五菱销量出现了大幅下滑。在9月初的成都车展上,上汽通用五菱旗下新宝骏品牌推出了RM-5和RC-6两款新车;随着定位更高端的新宝骏品牌的推出,以及旗下产品的逐步丰富,上汽通用五菱根据市场需求调整品牌和产品步伐的效果逐渐显露。

9月,长城汽车排名第七,与8月份相比上升一位。今年,长城汽车销量走势比较稳健,旗下主销车型哈弗H6在SUV领域依旧保持领军之势,而全球车型哈弗F7在国内外市场均为长城汽车带来了可观的增量。高端品牌WEY的销量虽然有所收窄,但新能源品牌欧拉的加入,促使长城汽车在新能源和轿车领域出现新的增长点。

本田在华的两家合资企业东风本田和广汽本田均挤进前十,分别位居第八和第九位。值得一提的是,本田旗下思域、CR-V、雅阁等经典车型,在国内车市进入存量竞争的环境下,仍然热销不衰。今年,奥德赛混动、皓影以及即将推出的纯电动车型VE-1将为广汽本田带来一定增量。

9月,“掉队”许久的长安汽车终于挤进了前十的行列,在这一榜单中位居第十位。长安品牌乘用车9月份表现抢眼的是长安CS75系列,这一系列单月销量突破2万;紧随其后的是CS35系列和逸动系列。

在乘用车市场进入存量竞争的新环境下,长安依托蓝鲸系列发动机和全新设计理念,逐步找准了发力点,开始打造爆款车型。随着9月初CS75PLUS的加入,长安CS75系列在SUV领域也成长为能够与博越系列相抗衡的力量,进而带动长安品牌乘用车整体出现回暖态势。

“金九”黄了?

车企在存量竞争下的分化趋势,以及销量排名的异动,成为9月份车市的新看点。然而,就整体市场表现而言,乘联会分析指出,“相对历年9月环比增长20%左右的金九银十表现,今年9月的批发环比提升不强,对于全年市场走势也趋于理性。”而导致今年9月批发销量提升不强的一大主因在于经销商库存高企。数据显示,9月渠道库存上升7.4万台,零售偏弱导致经销商谨慎提车。

不过,在车市下行这一新常态下,9月份车市带来的好消息是,其同比跌幅相比以往正逐步收窄,且自主产品销售均价正逐步提升。

乘联会数据显示,2019年自主品牌产品销售均价为8.7万元,提升9%。自主品牌产品出现高端化趋势,主要与消费者需求升级和主机厂产品策略引导有关。而在车市下滑的大环境下,更多高端车型的推出,也推动了自主品牌整体实力的提升。

另外乘联会分析指出,从9月份的批发销量来看,SUV、轿车和MPV均出现萎缩态势,新能源市场的高增长逐步降温。

数据显示,新能源乘用车9月批发销量为6.5万台,同比下降33.4%,环比8月下降8%。乘联会认为,导致新能源市场快速下降的主要原因在于限购城市对新能源汽车的需求放缓,低线级市场新车需求相对低迷。另外,6月底补贴退坡,以及由此带来的成本上升,也是导致新能源市场出现大幅变化的一大诱因。

10月车市回暖值得期待

虽然9月车市出现“金九不强”的现象,但10月份的回暖值得期待。

乘联会分析指数,9月订单和到店量的增加,使得经销商对四季度车市持乐观态度,一定程度上增加了10月提车量的动力。另外,“10月批发增量部分是储备年末小抢购的库存增量,加上明年春节较早,为了囤积车辆资源,也会拉动四季度产销明显改善。”

而外部环境方面,随着贸易谈判取得阶段性成果,消费信心恢复,有助于市场回暖。“预计四季度厂家将持续优化经销商库存结构,缩短发车周期、提供更具吸引力的汽车金融方案释放零售潜力。”乘联会分析认为。